TCFDおよびゼロカーボンマネジメント

はじめに:

約1年前の2021年4月、菅総理大臣(当時)が日本国の温室効果ガス削減目標として2030年度に2013年度比46%削減、2050年度にカーボンニュートラル達成を宣言されました。また、東京証券取引所は2021年6月に発行した「コーポレートガバナンス・コード」において、2022年度以降、プライム市場上場企業にTCFDまたはTCFDと同等の枠組みに基づく、気候変動リスクなどの開示を基本原則として示しました。

以降、メディアの報道や日常の企業活動において、温室効果ガスの削減やTCFDなどのゼロカーボンを巡るトピックが話題に上らない日は無いのではないでしょうか。

“TCFDとは何か”といったTCFDそのものの説明は、各種ガイドラインや説明情報は読者の皆様も容易に取得できるくらい巷に溢れています。そこで本インサイトでは、少し違った角度から、TCFDあるいはゼロカーボンマネジメントに取り組む組織対象、そしてTCFDやゼロカーボンマネジメントに取り組む際のちょっとした“コツ”について筆者の経験を元に記載します。筆者はグローバルに事業を展開するメーカーの日本支社の環境責任者を14年超務めた経験があります。読者の皆様の日常活動の少しでもヒントになれば幸いです。

筆者注:以下記載は前述のとおり筆者の経験に基づくものが主になります。よって、弊社としての公式見解とは異なる場合がありますことをご了承ください。

ゼロカーボンマネジメントは全ての企業の必須テーマ

まず、TCFDとゼロカーボンマネジメントに取り組む対象組織について改めて確認します。東証のプライム市場上場企業がTCFDの取り組みが必須であるとされる根拠は、東証が2021年6月に発行したコーポレートガバナンス・コードの第3章「適切な情報開示と透明性の確保」、原則3-1、「情報開示の充実」の、補充原則3-1③に拠ります。

出典:株式会社東京証券取引所 コーポレートガバナンス・コード

< https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf >

TCFDの枠組みに基づく開示はプライム市場上場企業が対象ですが、広くサステナビリティの取り組み開示については東証上場企業全てを対象としていることが読み取れます。

では、TCFDあるいはゼロカーボンの取り組み対象は上場企業だけが対象なのでしょうか。本インサイトをお読みいただいている皆様の多くは、そうではないとご理解されていらっしゃるかと思います。企業の規模を問わず、今やゼロカーボンマネジメントは全ての企業の必須テーマであることを、2つの経営視点から言及させていただきたいと思います。

サプライチェーンあるいはスコープ3としての取り組み

全ての企業は、何らかの形で、複雑なサプライチェーンの一部を構成しています。TCFDでの4つの構成要素(ガバナンス、戦略、リスク管理、指標と目標)の、例えば「リスク管理」において、サプライチェーンも当然ですが対象となります。また、CDPなどの情報開示においても、サプライチェーンを含むスコープ3を対象とすることが求められます。

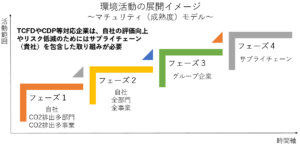

ゆえに、TCFDやCDPに取り組む企業のサプライチェーン、特に上流側にいる企業は、取り組みを進めないと顧客でもあるTCFDやCDPに取り組む企業のゼロカーボンマネジメントの推進に寄与できません。米国のIT企業がサプライチェーンを構成する企業にゼロカーボンを求める取り組みがありますが、TCFDやCDPに取り組む企業が自社のゼロカーボンマネジメントの評価を向上させるため、あるいはリスクを低減させるために、サプライチェーンを構成する企業への取り組み要請が加速してくることが想定されます。業種・業態により異なるとは思いますが、以下のイメージにあるような段階で活動範囲を拡大することが一般的と思われます。貴社にとっての顧客企業が、下記イメージのフェーズ1~3の段階のうちに、ゼロカーボンマネジメントの体制を整備し取り組みを進めることが、同業他社との差別化になり、競争力の強化につながるものと考えられます。

金融機関のゼロカーボンマネジメント

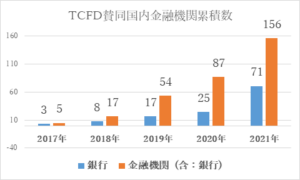

ゼロカーボンマネジメントに取り組むべき経営視点の2つ目は、金融機関の動向です。金融機関には、環境債の発行など、環境の取り組みへのファイナンスという機能があります。加えて、銀行グループや保険会社において、投融資先のゼロカーボンを目標に据える金融機関が大手を中心に出てきました。TCFDへの賛同を表明する金融機関は、下図のとおり年を追うごとに増加し、銀行であれば2017年はメガバンクグループだけでしたが、2021年には多くの地方銀行が賛同を表明しています。こうした動きを踏まえると、大手金融機関のみならず、投融資先のカーボンフリーを掲げる金融機関が増加してくるものと推察します。金融機関とのお付き合いのうえでも、ゼロカーボンマネジメントは必須の経営テーマと言えるかと思います。

TCFDの公開情報を元に八千代エンジニヤリング作成

TCFD/ゼロカーボンマネジメントの進め方

ここから、筆者の経験に基づく“コツ”を記載させていただきます。

本インサイトの読者の皆様の多くは、環境部署に所属されているものと推察します。日々の活動における課題の一つは、「如何に他部署を巻き込んで全社的な活動を展開するか」ではないでしょうか。TCFDやゼロカーボンマネジメントにおいても同様かと思います。

現業部門の活動・KPIを踏まえる

環境省が発行した「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドver3.0~」では、気候変動緩和策・適応策による経営改革の機会における切り口として、

- 交通・輸送手段の効率化

- 製造・流通プロセスの効率化

を例示しています。“環境”という切り口ではないかもしれませんが、貴社のロジスティクス部門、製造部門でも、コスト削減やリードタイム短縮を目的として、日ごろから取り組みを展開されているのではないでしょうか。筆者の経験では、例えばロジスティクス部門では、

- トラックの積載率

- 顧客への直接納入率やタッチ数(顧客に届けるまでに何度積み替えを行うか)

- 物流品質(破損率)

などをKPIとして管理していました。これらは環境視点で“翻訳”するとCO2削減の取り組みとなります。大上段に「TCFDでは・・・」と構えるのではなく、それぞれの部門の日常の取り組みを環境視点に翻訳することが、全社活動化のための出発点だと考えています。そのためには、現業部門の活動やKPIを理解することから始めることをお薦めします。

環境目標達成に“計算上”寄与する指標・活動か?

既存の活動やKPIを環境視点で翻訳する際、あるいは現業部門と新たにKPIを設定する際、一つ注意する必要があります。それは、環境目標、例えばCO2削減、に計算上寄与する指標・活動であるかどうか、です。世の中のCO2を実際に減らす活動と、自社CO2削減目標管理上CO2を減らすことにつながるか、は必ずしもイコールではないことに注意が必要です。例えばロジスティクス部門において、エコドライブや夜間配送などの取り組みで燃費が向上すればCO2は削減されます。一方で、ロジスティクス部門のCO2排出量をトンキロ法で算定している場合、前述の取り組みの効果は反映されません。よって、TCFDの4つの要素の一つ、「指標と目標」において、なるべく簡易にデータ収集・算定ができるように配慮する一方で、現業部門の主たる取り組みが適切に目標管理に反映されるようにする工夫が必要です。

将来シナリオの前提検討に時間をかけ過ぎない

TCFD、あるいは中長期の目標設定において苦慮する点に、対象年の社内や市場、社会情勢をどのような前提とするか、があるのではないでしょうか。筆者が在籍した企業においても、向こう5年の経営計画はありましたが、それより長い中長期の計画は存在しませんでした。気候変動においては気温が1.5度や2.0度上昇した場合の2030年や2050年の社会情勢の研究は比較的豊富ですが、市場や社会、技術などがどのようになっているか、なかなか情報を得るのに苦労します。また、この前提をどうするかでシナリオが大きく変わってくる可能性があります。そのため、前提の検討をなるべく精緻にしたい動機が働きますが、所詮将来のことは正確に予測できません。2年前に、今のゼロカーボンマネジメントの重要性の高まりをどのくらいの方が予測できていたでしょうか。

このため、社内外の理解を得られる一定の合理的な仮定のうえで割り切って前提を設定することをお薦めします。そのうえで、毎年、その前提を見直すことで軌道修正を図るようにするとよいでしょう。以上のことから、シナリオ、あるいは戦略は一度作ったら指標をモニタリングするのみではなく、指標の進捗と、前提の見直しを踏まえ、シナリオ自身をレビューするプロセスが有用と考えます。1つ注意する点は、前提を考える際に、人間の性として、“起こって欲しくない未来は起こらないものとする”があります。環境部門の役割として、現業に差し支えるかもしれない“起こって欲しくないこと”を躊躇することなく議論していくことが必要ではないでしょうか。

最後に

本稿の論点を以下に整理します。

- ゼロカーボンマネジメントは上場企業だけではなく、全ての企業が取り組むべき重要な経営課題

- 現業部門の巻き込み、全社活動化のためには、現業部門の主活動・KPIを考慮

- 目標・KPI設定時は、“計算上”CO2削減に寄与するか否かの検討が必要

- 将来シナリオの前提設定は、都度見直しで精緻化

執筆者:柴田 充

メルマガ登録

ご登録いただけるとサステナビリティに関する最新の情報をお届けします